ZÍSKAJTE ZADARMO PRÍSTUP K

Vďaka naším pravidelným newslettrom budete informovaní o zmenách, ktoré môžu ovplyvniť Váš biznis! Prihláste sa do nášho mailing listu a my Vám budeme zdarma posielať naše newslettre o zmenách v legislatíve, užitočné tipy, regionálne štúdie, eBooky a pozvánky na naše odborné semináre.

Navštívte našu Newsroom a zistite, prečo sa oplatí odoberať naše novinky.

Budeme Vám posielať novinky z oblastí, ktoré Vás zaujímajú a spracúvať Vaše osobné údaje v súlade s našou Politikou ochrany súkromia and GDPR prehlásením.

Nedarí sa vám prihlásiť na odber? Skúste túto stránku.

Nadácia IFRS publikovala náučný materiál, ktorý má pomôcť firmám pri posúdení nepretržitosti činnosti podniku. Kvôli súčasnej pandémií čelia spoločnosti klesajúcim tržbám a poklesu rentability a likvidity, čo vyvoláva otázniky okolo schopnosti firiem pokračovať v nepretržitosti činnosti. Manažment spoločnosti by preto pri zostavovaní účtovnej závierky mal vychádzať z úsudkov viac ako v predchádzajúcom období, zároveň tieto úsudky musia byť aj zverejnené. Tieto zverejnenia budú pravdepodobne relevantnejšie aj pre používateľov účtovnej závierky.

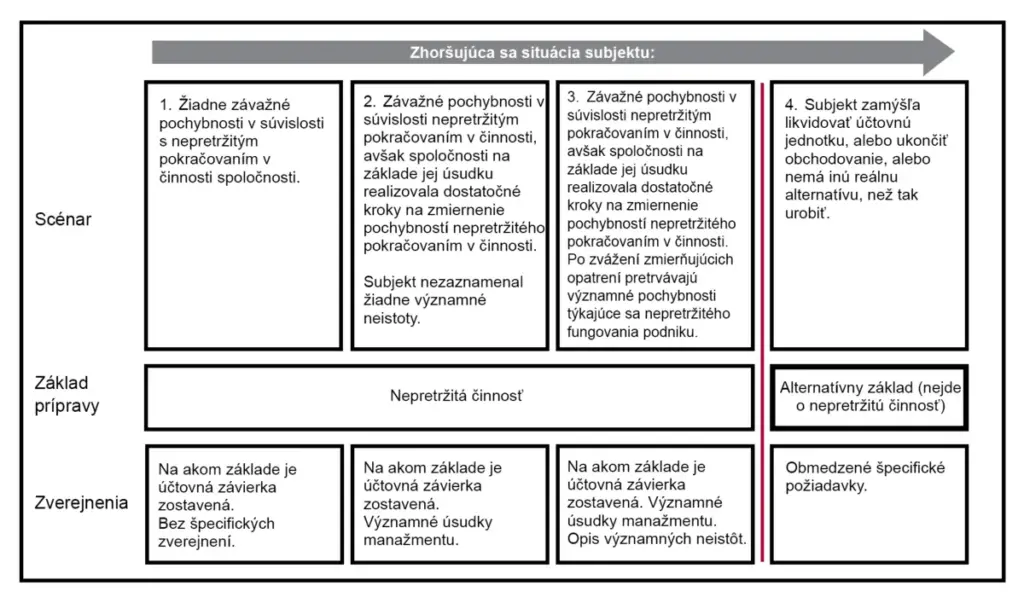

Aktuálne znenie IAS 1 hovorí, že: „Účtovná jednotka zostavuje účtovnú závierku za predpokladu nepretržitého pokračovania v činnosti, okrem prípadov, keď manažment buď zamýšľa likvidovať účtovnú jednotku, alebo ukončiť obchodovanie, alebo ak nemá inú reálnu alternatívu, než tak urobiť.“Posúdenie sa zostavuje za minimálne 12 mesiacov a zahŕňa:

Subjekt by mal zároveň zverejniť akékoľvek zmeny, ktoré majú vplyv na schopnosť podniku pokračovať v činnosti najmenej 12 mesiacov v súlade s IAS 10 Udalosti po súvahovom dni. Ak by sa pred schválením účtovnej závierky na zverejnenie mali zhoršiť okolnosti tak, že vedenie už nebude mať inú realistickú alternatívu ako ukončiť obchodovanie, účtovná závierka nesmie byť zostavená za predpokladu nepretržitého fungovania podniku.

Požiadavky IAS1 je možné vysvetliť tak, ako je to uvedené v diagrame:Zdroj: IFRS Foundation – Going concern – a focus on disclosures, January 2021

Daňové poradenstvo pre právnické osoby | Dodržiavanie daňových predpisov | Due diligence a transakčné poradenstvo | Fúzie a akvizície | Transfer pricing | Poradenstvo pri vysielaní zamestnancov | Daň z príjmov fyzických osôb | DPH | Online poradenský portál | Vedenie účtovníctva a reporting | Online účtovný portál | IFRS | Poradenstvo v oblasti účtovníctva | Odborné školenia na mieru

V Accace Slovensko združujeme viac ako 120 odborníkov, ktorých spája spoločné nadšenie pre pokrok, nové technológie a osobný prístup. Z poskytovateľa tradičných služieb sme sa rokmi skúseností posunuli na strategického partnera v poradenstve a outsourcingu – prepájame vaše potreby s našimi riešeniami. Vďaka širokej škále komplexných služieb z oblasti účtovníctva, daní, miezd, HR či práva, nám dôverujú startupy, malé a stredné firmy a globálne korporácie. Sme aktívnymi partnermi startup a fintech komunít. Právne služby poskytuje naša advokátska kancelária Accace Legal. V rámci skupiny Accace združujeme viac ako 800 odborníkov a poskytujeme služby pre viac ako 2 000 klientov. Nájdete nás v Bratislave, Košiciach a Trenčíne.

O Accace CircleCelosvetovo pôsobí Accace pod značkou Accace Circle. Ide o biznis komunitu partnerov – profesionálnych poradcov a poskytovateľov BPO služieb s odborným prístupom a medzinárodnými skúsenosťami. S globálnym zastúpením vo viac ako 50 krajinách a tímom s takmer 2 500 odborníkmi, Accace Circle poskytuje služby viac ako 15 000 klientom, najmä stredným a veľkým medzinárodným spoločnostiam zo zoznamu Fortune 500. Celosvetovo Accace Circle spracováva okolo 200 000 výplatných pások mesačne.

Naše pobočky | Accace Circle