ZÍSKAJTE ZADARMO PRÍSTUP K

Vďaka naším pravidelným newslettrom budete informovaní o zmenách, ktoré môžu ovplyvniť Váš biznis! Prihláste sa do nášho mailing listu a my Vám budeme zdarma posielať naše newslettre o zmenách v legislatíve, užitočné tipy, regionálne štúdie, eBooky a pozvánky na naše odborné semináre.

Navštívte našu Newsroom a zistite, prečo sa oplatí odoberať naše novinky.

Budeme Vám posielať novinky z oblastí, ktoré Vás zaujímajú a spracúvať Vaše osobné údaje v súlade s našou Politikou ochrany súkromia and GDPR prehlásením.

Nedarí sa vám prihlásiť na odber? Skúste túto stránku.

Prinášame Vám prehľad, aké faktory vplývajú na rozhodovanie o tom, kedy sa z daňového hľadiska oplatí podnikať na živnosť a kedy je výhodnejšie založiť si spoločnosť s ručením obmedzením.

Od začiatku roku 2017 je účinná novela Zákona o dani z príjmov, ktorá okrem iného zaviedla aj zvýšenie limitu pre uplatnenie paušálnych výdavkov pri príjmoch z podnikania a z inej samostatnej zárobkovej činnosti z pôvodných 40% na 60% z dosiahnutých zdaniteľných príjmov. Okrem toho sa zvýšil aj ročný limit sumy paušálnych výdavkov z 5 040 EUR na 20 000 EUR. Obe tieto zmeny pomohli zatraktívniť podnikanie na živnosť. Mnoho podnikateľov aj napriek tomu stále váha, či je pre nich výhodnejšia živnosť alebo podnikanie prostredníctvom tzv. jednoosobovej spoločnosti s ručením obmedzeným.

Z daňového pohľadu sa pri neplatcoch DPH výhodnosť jednotlivých foriem podnikania líši od sumy daňových výdavkov, ktoré sú schopní vygenerovať. Pri platcoch DPH sa to rozhodnutie odvíja najmä od toho, či sa vlastník jednoosobovej spoločnosti s ručením obmedzeným rozhodne pre dobrovoľné poistenie v Sociálnej poisťovni alebo nie.

Nižšie uvádzame výpočty hraníc, od ktorých je výhodnejšie vymeniť živnosť za eseročku, a to za predpokladu, ak podnikateľ nevie vygenerovať žiadne preukázateľné výdavky na svoju podnikateľskú činnosť.

Pri výbere medzi živnosťou a jednoosobovou eseročkou treba brať do úvahy najmä to, či je fyzická osoba schopná „vyprodukovať“ dostatočné daňové výdavky. Živnostník, ktorý nie je platiteľom dane z pridanej hodnoty celý kalendárny rok, resp. ním je, ale iba časť kalendárneho roka, si môže uplatniť tzv. paušálne výdavky.

Porovnanie A: Ročný príjem/výnos : 56 011 EUR

Ak sa jedná napríklad o fyzickú osobu, ktorá poskytuje služby a ktorá pre svoju činnosť nemusí, resp. nevie „vyprodukovať“ žiadne výdavky, hranica kedy sa pre fyzickú osobu oplatí založiť si jednoosobovú s.r.o. je približne na úrovni 56 011 EUR.

Treba však upozorniť, že to platí viac-menej pre také typy podnikania, ktoré sú založené na poskytovaní cezhraničných služieb, pri ktorých príjmy resp. výnosy za ne dosiahnuté, sa nezapočítavajú do obratu na účely Zákona o DPH, ktorý je v súčasnosti na úrovni 49 790 EUR.

Ak sa jedná o platiteľov dane z pridanej hodnoty rozhodujúcou skutočnosťou je, či má fyzická osoba v pláne dobrovoľne sa poistiť v Sociálnej poisťovni alebo nie.

V situácii, ak má spoločník s.r.o. v pláne platiť len odvody do zdravotnej poisťovne ako tzv. samoplatiteľ, tak máme zato, že práve hranica ročného príjmu, od ktorej už ako živnostník musí povinne platiť odvody do Sociálnej poisťovne je sumou, kedy je z pohľadu dopadu na jeho čistý ročný príjem vhodné sa rozhodnúť pre jednoosobovú s.r.o.

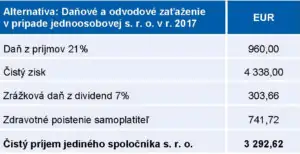

Porovnanie B: Ročný príjem/výnos : 5 298 EUR

Daňové poradenstvo pre právnické osoby | Dodržiavanie daňových predpisov | Due diligence a transakčné poradenstvo | Fúzie a akvizície | Transfer pricing | Poradenstvo pri vysielaní zamestnancov | Daň z príjmov fyzických osôb | DPH | Online poradenský portál | Vedenie účtovníctva a reporting | Online účtovný portál | IFRS | Poradenstvo v oblasti účtovníctva | Odborné školenia na mieru

O Accace Slovensko

V Accace Slovensko združujeme viac ako 120 odborníkov, ktorých spája spoločné nadšenie pre pokrok, nové technológie a osobný prístup. Z poskytovateľa tradičných služieb sme sa rokmi skúseností posunuli na strategického partnera v poradenstve a outsourcingu – prepájame vaše potreby s našimi riešeniami. Vďaka širokej škále komplexných služieb z oblasti účtovníctva, daní, miezd, HR či práva, nám dôverujú startupy, malé a stredné firmy a globálne korporácie. Sme aktívnymi partnermi startup a fintech komunít. Právne služby poskytuje naša advokátska kancelária Accace Legal. V rámci skupiny Accace združujeme viac ako 800 odborníkov a poskytujeme služby pre približne 2 000 klientov. Nájdete nás v Bratislave, Košiciach a Trenčíne.

O Accace Circle

Celosvetovo pôsobí Accace pod značkou Accace Circle. Ide o biznis komunitu partnerov – profesionálnych poradcov a poskytovateľov BPO služieb s odborným prístupom a medzinárodnými skúsenosťami. S globálnym zastúpením vo viac ako 60 krajinách a tímom s viac ako 7 000 odborníkmi, Accace Circle poskytuje služby viac ako 80 000 klientom, najmä stredným a veľkým medzinárodným spoločnostiam zo zoznamu Fortune 500. Celosvetovo Accace Circle spracováva okolo 800 000 výplatných pások mesačne.