ZÍSKAJTE ZADARMO PRÍSTUP K

Vďaka naším pravidelným newslettrom budete informovaní o zmenách, ktoré môžu ovplyvniť Váš biznis! Prihláste sa do nášho mailing listu a my Vám budeme zdarma posielať naše newslettre o zmenách v legislatíve, užitočné tipy, regionálne štúdie, eBooky a pozvánky na naše odborné semináre.

Navštívte našu Newsroom a zistite, prečo sa oplatí odoberať naše novinky.

Budeme Vám posielať novinky z oblastí, ktoré Vás zaujímajú a spracúvať Vaše osobné údaje v súlade s našou Politikou ochrany súkromia and GDPR prehlásením.

Nedarí sa vám prihlásiť na odber? Skúste túto stránku.

Jednou zo základných povinností zamestnávateľov na Slovensku je povinnosť zabezpečiť stravovanie pre všetkých svojich zamestnancov pracujúcich na plný úväzok. Stravovanie musí zodpovedať zásadám správnej výživy a musí byť dostupné na pracovisku alebo v jeho bezprostrednej blízkosti.

Prečítajte si, kedy môže zamestnávateľ poskytnúť peňažný príspevok na stravovanie namiesto stravných lístkov, za akých podmienok sú stravné lístky pre dohodárov daňovo uznateľným nákladom, prečo je výhodnejšie poskytovať príspevok zo sociálneho fondu na stravné lístky ako napr. na dopravu alebo kultúrne lístky a čím sa líši Slovensko od iných krajín strednej a východnej Európy v tejto oblasti.

Zamestnávateľ môže za účelom zabezpečenia stravovania pre svojich zamestnancov zriadiť buď vlastnú firemnú kantínu, alebo ak to nie je možné, môže využiť zariadenie iného zamestnávateľa, ktoré sa nachádza v blízkosti.

Najčastejším riešením v praxi je ale zabezpečenie tejto povinnosti formou stravných lístkov, pričom zamestnanec sa môže sám rozhodnúť, kam sa pôjde najesť.

O spôsobe zabezpečenia stravovania rozhoduje zamestnávateľ. Znamená to, že v prípade, ak zamestnávateľ zriadi napríklad závodnú jedáleň, zamestnanec by sa mal stravovať v nej a nemá právny nárok na stravné lístky, aj keby on sám uprednostnil túto variantu.

Ďalšou možnosťou zabezpečenie stravovania je peňažná forma, ktorá sa poskytuje v prípade, že zamestnancovi nie je možné zabezpečiť stravu v blízkosti výkonu práce. Takýto prípad nastáva napríklad, ak zamestnanci pracujú na výstavbe diaľnic a v širšom okolí nie je možné zabezpečiť stravu.

Peňažný príspevok sa poskytuje aj v prípade, ak zamestnanec na základe lekárskeho potvrdenia od špecializovaného lekára zo zdravotných dôvodov nemôže využiť žiadny zo spôsobov stravovania zamestnancov zabezpečených zamestnávateľom.

Ak zamestnávateľ poskytuje peňažný príspevok, je oslobodený od dane a odvodov v rovnakej výške, ako by zamestnávateľ prispieval na stravné lístky.

Bolo by oveľa flexibilnejšie, ak by sa zamestnávatelia mohli rozhodnúť, či zamestnancovi poskytnú peňažný príspevok namiesto napríklad stravného lístku, nakoľko jeho výhodou je najmä úspora nákladov za agendu stravných lístkov, čo sa zobrazí v mzdových nákladoch firmy.

V prípade, že sa zamestnávateľ rozhodne pre variantu stravných lístkov, musí poskytnúť stravný lístok zamestnancovi za každý pracovný deň, v ktorý odpracoval viac ako 4 hodiny.

Ak zamestnanec neodpracuje v jeho bežný pracovný deň viac ako 4 hodiny, hoci je to z dôvodu polovičného úväzku, nemá nárok na stravný lístok. V niektorých prípadoch pracujú aj zamestnanci na polovičný úväzok viac ako 4 hodiny denne. Môžu pracovať 4 dni v týždni po 5 hodín a potom majú nárok na stravné lístky za všetky štyri odpracované dni v týždni.

Zamestnávateľ môže po prerokovaní so zástupcami zamestnancov poskytnúť stravovanie aj dohodárom alebo konateľovi spoločnosti za rovnakých podmienok ako majú zamestnanci.

Ak budú s takýmto rozšírením súhlasiť zástupcovia zamestnávateľa, je možné považovať tento výdavok za daňový.

Minimálna hodnota stravného lístku sa zvýšila od 1.januára 2014 z 3 EUR na 3,15 EUR. Hodnota stravného lístku je na Slovensku oslobodená od zdravotného a sociálneho poistenia a dane z príjmov.

Zamestnávateľ prispieva 55% z hodnoty stravného lístka, čo je minimálne 1,73 EUR a maximálne 2,31 EUR (t.j. 55% zo sumy 4,20 EUR). Znamená to, že v prípade, ak zamestnávateľ dáva zamestnancovi stravný lístok v hodnote 4,20 EUR, zamestnávateľ na neho prispieva sumou 2,31 EUR a zamestnanec sumou 1,89 EUR. Suma 1,89 EUR je zrazená z mesačnej mzdy zamestnanca.

Zamestnávateľ môže zo sociálneho fondu uhradiť len časť, ktorú by inak uhradil zamestnanec. Takýto príspevok zo sociálneho fondu je v praxi často využívaný – je to výhodné, nakoľko je takýto príspevok zo sociálneho fondu oslobodený od dane a odvodov. Ak by sa zamestnávateľ rozhodol využiť peniaze zo sociálneho fondu napríklad na príspevok na dopravu, je to pre zamestnanca menej výhodné, pretože podlieha dani a odvodom.

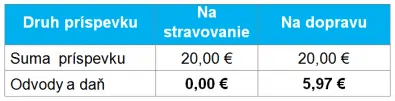

Porovnanie odvodovej a daňovej záťaže príspevkov zo sociálneho fondu:

Modelový príklad počíta s príspevok zo sociálneho fondu 1 EUR na jeden stravný lístok, kedy zamestnanec dostane na mesiac 20 ks stravných lístkov, čo je v úhrne 20 EUR:

Naopak, ak by sa rozhodol zamestnávateľ dať zamestnancovi taký príspevok, ktorý bude 20 EUR v čistom, bude výpočet nasledovne:

Pri oboch výpočtoch neuplatňujeme NČZD a počítame s tým, že zamestnanec nedosiahol maximálny vymeriavací základ na sociálne a zdravotné poistenie.

V prípade, že je zamestnanec na pracovnej ceste, nevzniká mu za tento deň nárok na stravný lístok, ale na stravné. Suma stravného závisí od dĺžky trvania služobnej cesty a je rovnako oslobodená od dane a odvodov. Stravné pri tuzemskej pracovnej ceste je nasledovné:

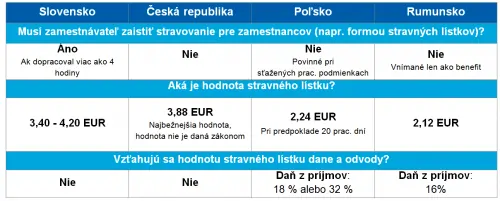

Na rozdiel od Slovenska, nemá zamestnávateľ v Českej republike povinnosť zo zákona zaistiť svojim zamestnancom stravovanie, napríklad poskytnutím stravovacie lístku. Zo zákona musí zamestnávateľ len umožniť stravovanie zamestnancom vo všetkým zmenách. Samotný príspevok na stravovanie vo forme stravného lístku funguje na dobrovoľnej báze a je považovaný za jeden z najbežnejších benefitov pre zamestnancov. Ak zamestnávateľ tento benefit poskytne, je to možné iba za pracovný deň, kedy odpracoval zamestnanec aspoň 3 hodiny a zároveň mu nevznikol nárok na stravné pri pracovnej ceste.

Podobne, ani hodnota stravného lístka nie je v Česku daná zákonom, v praxi je ovplyvnená najmä výškou uznateľnosti daňových nákladov. Pre zamestnávateľa je príspevok na stravný lístok daňovo uznateľný výdavok len do výšky 55 % nominálnej hodnoty stravného lístku, maximálne však do výšky 70 % stravného pri pracovnej ceste trvajúcej 5 – 12 hodín. Pre rok 2015 je tak najvýhodnejšia hodnota stravného lístka 104 Kč, t.j. približne 3,88 EUR.

Časť hodnoty stravného lístka, ktorá je hradená zamestnávateľom predstavuje pre zamestnanca nepeňažný príjem, ktorý je oslobodený od dane z príjmov a odvodov.

Poskytnutie stravných lístkov je v Poľsku povinné iba pre zamestnancov, ktorí pracujú za sťažených podmienok (určené inšpektorátom bezpečnosti a ochrany zdravia). Pre ostatných zamestnancov je to forma benefitu.

Maximálna hodnota príspevku na obed je v Poľsku 190 PLN za mesiac, čo pri predpoklade 20 pracovných dní vychádza cca. 2,24 eur na deň. Táto suma je oslobodená od zdravotného a sociálneho poistenia, ale je predmetom dane z príjmov zamestnanca vo výške 18 %, alebo 32 % v prípade, že jeho ročný príjem presiahne sumu 85.528 PLN.

Ani v Rumunsku nie je zamestnávateľ zo zákona povinný poskytnúť zamestnancom stravné lístky. Tie fungujú len na dobrovoľnej báze a sú vnímané ako jeden z benefitov pre zamestnancov.

V prípade, že sa zamestnávateľ rozhodne poskytnúť stravný lístok, tak podľa zákona je možné poskytnúť maximálne 1 stravný lístok za 1 odpracovaný deň. Hodnota stravného lístku je vo výške 9,41 RON (2,12 eur) a je predmetom dane z príjmov vo výške 16%.

Spracovanie miezd | Spracovanie HR agendy a personalistika | Online mzdový a HR portál | Online dochádzkový portál | Pracovnoprávne poradenstvo | Poradenstvo pri vysielaní zamestnancov | Daň z príjmov fyzických osôb | Mzdové a HR školenia na mieru

V Accace Slovensko združujeme viac ako 120 odborníkov, ktorých spája spoločné nadšenie pre pokrok, nové technológie a osobný prístup. Z poskytovateľa tradičných služieb sme sa rokmi skúseností posunuli na strategického partnera v poradenstve a outsourcingu – prepájame vaše potreby s našimi riešeniami. Vďaka širokej škále komplexných služieb z oblasti účtovníctva, daní, miezd, HR či práva, nám dôverujú startupy, malé a stredné firmy a globálne korporácie. Sme aktívnymi partnermi startup a fintech komunít. Právne služby poskytuje naša advokátska kancelária Accace Legal. V rámci skupiny Accace združujeme viac ako 800 odborníkov a poskytujeme služby pre viac ako 2 000 klientov. Nájdete nás v Bratislave, Košiciach a Trenčíne.

O Accace CircleCelosvetovo pôsobí Accace pod značkou Accace Circle. Ide o biznis komunitu partnerov – profesionálnych poradcov a poskytovateľov BPO služieb s odborným prístupom a medzinárodnými skúsenosťami. S globálnym zastúpením vo viac ako 50 krajinách a tímom s takmer 2 500 odborníkmi, Accace Circle poskytuje služby viac ako 15 000 klientom, najmä stredným a veľkým medzinárodným spoločnostiam zo zoznamu Fortune 500. Celosvetovo Accace Circle spracováva okolo 200 000 výplatných pások mesačne.

Naše pobočky | Accace Circle